Mo - Fr 09:00-17:00 uhr

Verrechnungspreise und rechtssichere Gestaltung für internationale Geschäfte. Wir beraten Sie bei der optimalen Strukturierung Ihrer Verrechnungspreise.

Verrechnungspreisregeln

Am 1. Januar 2018 sind Änderungen des Gesetzes über Steuern und Abgaben in Kraft getreten. Mit diesen Änderungen hat Lettland das Format der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) für die Verrechnungspreisdokumentation (TPD) eingeführt, das aus einer Stammdatei und einer Lokalen Datei besteht.

In Lettland werden Transaktionen mit verbundenen Parteien durch Artikel 4 des lettischen Körperschaftssteuergesetzes (CIT Law), die Verordnung Nr. 667 über die Anwendung der Normen der Körperschaftssteuer (Regulation Nr. 667), Artikel 15.2 des Gesetzes über Steuern und Abgaben und die Verordnung Nr. 802 "Verrechnungspreisdokumentation und Verfahren für den Abschluss eines Vorabentscheidungen zur Bestimmung des Fremdvergleichspreises (Wertes) für eine Transaktion oder eine Art von Transaktionen zwischen einem Steuerpflichtigen und der Steuerverwaltung" (Regulation Nr. 802) geregelt.

Artikel 4 des CIT-Gesetzes legt die Fälle fest, in denen das steuerpflichtige Einkommen angepasst werden sollte, wenn Transaktionen zwischen verbundenen Parteien nicht dem Fremdvergleichsgrundsatz entsprechen. In Artikel 15.2 des Gesetzes über Steuern und Abgaben wird festgelegt, wann eine vollständige Verrechnungspreisdokumentation erstellt werden muss, um die bei den Transaktionen angewandten Preise zu rechtfertigen.

In Übereinstimmung mit den genannten Vorschriften sollten Transaktionen lettischer Unternehmen mit den folgenden Unternehmen dem Fremdvergleichsgrundsatz entsprechen:

Lettland ist seit dem 1. Juli 2016 Mitglied der OECD.

In der Verordnung Nr. 667 ist festgelegt, dass die OECD-Verrechnungspreisleitlinien für die Zwecke der Verrechnungspreisanalyse verwendet werden können, solange sie nicht im Widerspruch zu den lokalen Verrechnungspreisgesetzen stehen. In den meisten Fällen akzeptiert die staatliche Steuerbehörde (SRS) die in den OECD-Verrechnungspreisleitlinien festgelegten Grundsätze für die Struktur der Verrechnungspreisdokumentation.

Der Grundsatz des Vorrangs der Gesetze sieht die Anwendung der OECD-Verrechnungspreisleitlinien nicht direkt vor. Dennoch. Die SRS folgt den Empfehlungen des OECD-Rates (C(95)126/Final), die als Grundlage für die Ausarbeitung der aktuellen Gesetzgebung dienten.

Die Verordnung Nr. 667 schreibt fünf Methoden zur Bestimmung eines angemessenen Verrechnungspreises zwischen verbundenen Unternehmen vor und legt fest, dass die OECD-Verrechnungspreisleitlinien für die Zwecke der Verrechnungspreisanalyse verwendet werden können. Als solche können die folgenden Methoden verwendet werden:

In den lettischen Rechtsvorschriften gibt es keine Hierarchie zwischen den verfügbaren Verrechnungsmethoden, und die Anwendbarkeit (sowohl für internationale als auch für inländische Transaktionen) ist gegeben. Die inländischen Rechtsvorschriften sehen vor, dass die an der besten geeigneten Methode angewandt werden sollte. In der Praxis werden jedoch die traditionellen Transaktionsmethoden von der SRS bevorzugt, wobei die CUP-Methode am beliebtesten ist.

Ungeachtet der Tatsache, dass die lokale Gesetzgebung die Verwendung nicht spezifizierter Methoden nicht direkt zulässt, können in der Praxis Bewertungstechniken/-methoden, z. B. auf diskontiertem Cashflow basierende Methoden, in Fällen verwendet werden, in denen immaterielle Vermögenswerte übertragen werden.

Die lokale Gesetzgebung schreibt nicht die Anwendung von mehr als einer Verrechnungspreismethode vor, um den Fremdvergleichscharakter einer bestimmten kontrollierten Transaktion zu prüfen.

In Lettland gibt es keine spezielle Steuererklärung. Allerdings muss das Gesamtvolumen der Transaktionen mit verbundenen Parteien (aggregiertes Volumen der erhaltenen/erbrachten Dienstleistungen für verbundene Parteien und der verkauften/gekauften Waren von verbundenen Parteien) für ein bestimmtes Jahr in der Körperschaftsteuererklärung für das betreffende Jahr angegeben werden (Zeile 6.5.1. der Körperschaftsteuererklärung).

Darüber hinaus fragen die Steuerbehörden im Falle einer Steuerprüfung in der Regel nach (i) einer Beschreibung und Quantifizierung der Transaktionskostenbasis für jede Transaktion (einschließlich Informationen über die Vollkostenbasis (direkte Kosten und Gemeinkosten) unter Verwendung der tatsächlichen Kosten in dem betreffenden Jahr); (ii) der Verfügbarkeit von Vereinbarungen mit verbundenen Parteien; (iii) der Analyse, die den Fremdvergleichspreis für eine bestimmte Transaktion bestimmt.

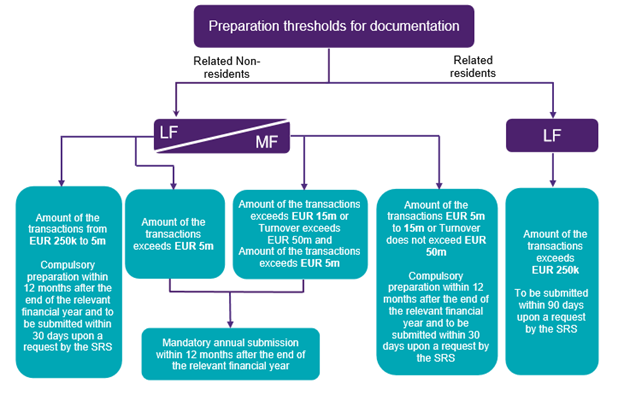

Wie bereits erwähnt, traten am 1. Januar 2018 Änderungen am Gesetz über Steuern und Abgaben in Kraft. Mit diesen Änderungen hat Lettland das OECD-Format für die Verrechnungspreisdokumentation eingeführt, das aus einer Stammdatei und einer Lokalen Datei besteht (siehe Abbildung unten).

Obligatorische jährliche Erstellung der Stammdatei und der Lokalen Datei innerhalb von 12 Monaten nach dem Ende des jeweiligen Steuerjahres und Vorlage innerhalb eines Monats nach Aufforderung durch die lettische Steuerbehörde, wenn:

Obligatorische jährliche Übermittlung der Stammdatei und der Lokalen Datei an die lettische Steuerbehörde innerhalb von 12 Monaten nach Ende des jeweiligen Steuerjahres, wenn:

Infolge der von der OECD im Rahmen des BEPS-Projekts (Base Erosion und Profit Shifting) durchgeführten Aktivitäten und der aktualisierten OECD-Verrechnungspreisleitlinien haben sich in der lettischen Gesetzgebung wichtige Änderungen in Bezug auf die Erstellung und den Inhalt der Verrechnungspreisdokumentation ergeben, von denen die wichtigste die Einführung des dreistufigen Ansatzes für die Verrechnungspreisdokumentation ist, der Folgendes umfasst

Was den Inhalt der Verrechnungspreisdokumentation betrifft, so folgt Lettland den Standardanforderungen an die Stammdatei und die Lokale Datei gemäß der OECD, mit dem kleinen Zusatz, dass der Steuerpflichtige Screenshots mit festem Datum und Downloads aus Datenbanken mit festem Datum für die Gründe der Annahme oder Ablehnung von Vergleichswerten vorlegen sollte.

Die Verordnung Nr. 802 schreibt die Informationen vor, die sowohl in der Stammdatei als auch in der Lokalen Datei enthalten sein müssen, weist auf Situationen hin, in denen eine vereinfachte Dokumentation erstellt werden kann, und schreibt vor, welche Informationen in dieser vereinfachten Dokumentation enthalten sein sollten, und legt das Verfahren für den Abschluss eines APA mit der Steuerverwaltung fest.

Die Verordnung Nr. 677 schreibt fünf Methoden zur Bestimmung eines angemessenen Verrechnungspreises zwischen verbundenen Unternehmen vor und enthält Leitlinien für die Erstellung einer Funktionsanalyse und einer Benchmarking-Studie. Darüber hinaus legt die Verordnung Nr. 677 fest, dass die OECD-Verrechnungspreisleitlinien für die Zwecke der Verrechnungspreisanalyse verwendet werden können.

Kleine Steuerzahler in Lettland haben in der Regel ein mittleres Risiko, dass sie einer allgemeinen Steuerprüfung unterzogen werden, während mittlere und große multinationale Steuerzahler ein hohes Prüfungsrisiko haben. Ausgehend von der Praxis der Steuerprüfung besteht für alle Steuerpflichtigen ein mittleres Risiko, dass die Verrechnungspreis-Methode in Frage gestellt wird, wenn die Verrechnungspreisdokumentation als Teil der Prüfung überprüft wird. Außerdem besteht für alle Steuerpflichtigen ein mittleres bis hohes Risiko einer Berichtigung, wenn die Verrechnungspreis-Methode in Frage gestellt wird.

Ein weiterer Aspekt, der für die SRS von Interesse sein könnte:

Gemäß Artikel 23, Absatz 1.1 des Gesetzes über Steuern und Abgaben hat die SRS das Recht, innerhalb von fünf Jahren nach Fälligkeit der Steuer zu prüfen, ob die Preise für kontrollierte Transaktionen fremdvergleichskonform waren. Daher müssen die entsprechenden Aufzeichnungen mindestens fünf Jahre lang nach Ablauf der Frist für die Einreichung der Körperschaftsteuererklärung für den betreffenden Zeitraum aufbewahrt werden.

Eine Strafe für die Nichteinhaltung der Anforderungen der Verrechnungspreisgesetze in Höhe von bis zu 1 % (aber nicht mehr als 100.000 EUR) des Betrags der kontrollierten Transaktion, für die die Dokumentation erstellt werden musste, wurde mit Wirkung vom 1. Januar 2018 in die lokalen Rechtsvorschriften aufgenommen. Die Strafe kommt zur Anwendung, wenn der Steuerpflichtige entweder die Einreichungsfrist oder die inhaltlichen Anforderungen nicht einhält, wodurch es unmöglich wird, sicherzustellen, dass der Fremdvergleichsgrundsatz eingehalten wird.

Anpassungen der Steuerschuldnerschaft unterliegen ebenfalls der Körperschaftsteuer in Höhe von 25 % anstelle des Standardsteuersatzes von 20 %. Darüber hinaus gilt gemäß (i) Artikel 32, Absätze 4 und 5 des Gesetzes über Steuern und Abgaben, wenn eine TP-Anpassung vorgenommen wird, die zu einer zusätzlich zu zahlenden Steuer führt, eine Strafe in Höhe von 20 % oder 30 % (mit der Möglichkeit, diese Strafe um 50 % zu reduzieren, wenn der Steuerzahler mit der Steuerverwaltung zusammenarbeitet) auf die zusätzlich zu zahlende CIT; (ii) Artikel 29, Absatz 2 des Gesetzes über Steuern und Abgaben, wenn eine TP-Anpassung vorgenommen wird, eine Strafe für verspätete Zahlung in Höhe von 0,05 % für jeden Tag auf die zusätzlich zu zahlende CIT.

Für Transaktionen, die bis zum 31. Dezember 2017 durchgeführt wurden, gibt es keine spezifische Strafe für das Fehlen einer Verrechnungspreisdokumentation. Wenn die bei Transaktionen zwischen verbundenen Parteien angewandten Preise nicht dem Fremdvergleichsgrundsatz entsprechen, kann das steuerpflichtige Einkommen des Steuerpflichtigen nach oben korrigiert werden, und es kann eine Strafe von 20 % bis 30 % sowie eine Verzugsstrafe (jährlicher Satz von 18,25 %) auf die zusätzlich zu zahlende Körperschaftsteuer erhoben werden. Bei wiederkehrenden TP-Anpassungen verdoppeln sich die Strafzinsen (d.h. 40% - 60%).

Nach lettischem Recht müssen Transaktionen zwischen verbundenen Unternehmen dem Fremdvergleichsgrundsatz genügen. Mit anderen Worten: Die Bedingungen, die zwischen zwei verbundenen Unternehmen in ihren geschäftlichen oder finanziellen Beziehungen vereinbart oder auferlegt werden, dürfen sich nicht von denen unterscheiden, die zwischen unabhängigen Unternehmen vereinbart würden, die ähnliche Geschäfte unter ähnlichen Umständen tätigen.

Im Allgemeinen bevorzugen die lettischen Steuerbehörden lokale Vergleichswerte. Daher sollte der Steuerpflichtige zunächst versuchen, Vergleichswerte in den baltischen Staaten (Estland, Lettland und Litauen) zu finden. Sind in den baltischen Staaten nicht genügend Vergleichswerte vorhanden, kann die Suche auf Unternehmen aus den mittel- und osteuropäischen Ländern ausgeweitet werden, da diese Länder den baltischen Staaten wirtschaftlich ähnlich sind, d. h. Bulgarien, Kroatien, Polen, Rumänien, Slowakei, Slowenien, Tschechische Republik und Ungarn. Wenn nicht genügend Vergleichsunternehmen in Mittel- und Osteuropa ansässig sind, wird die EU28 herangezogen.

Sowohl Einjahres- als auch Mehrjahresanalysen sind zulässig, wobei die Entscheidung für eine der beiden Methoden begründet werden sollte. Wenn das relevante Faktenmuster und die Bedingungen der kontrollierten Transaktionen unverändert geblieben sind, muss einmal in drei Jahren eine neue Benchmarking-Studie erstellt werden, und die Finanzdaten der Vergleichsunternehmen müssen jedes Jahr für die darauffolgenden zwei Jahre nach Durchführung einer neuen Benchmarking-Studie aktualisiert werden. Wie bereits erwähnt, sollte der Steuerpflichtige Screenshots mit festem Datum und Downloads aus Datenbanken mit festem Datum für die Gründe der Annahme oder Ablehnung von Vergleichswerten vorlegen.

Für Transaktionen, die den Verkauf/Einkauf von Waren und den Empfang/die Erbringung von Dienstleistungen betreffen, ist die TP Catalyst-Datenbank die bevorzugte Quelle für vergleichbare Daten. Für Transaktionen mit immateriellen Gütern (z. B. Lizenzierung von Marken) ist die bevorzugte Quelle für vergleichbare Daten die Datenbank RoyaltyStat und ktMine.

Es gibt keine spezifischen rechtlichen Anforderungen an die Verwendung des Interquartilsbereichs. Die SRS akzeptiert die Anwendung des Interquartilsbereichs.

Für Kredittransaktionen werden in der Regel statistische Daten über Kredite verwendet, die von lettischen Geld- und Finanzinstituten an gebietsansässige Nicht-Finanzunternehmen vergeben werden und von der Bank von Lettland erstellt werden. Im Laufe des Jahres hat die lettische Steuerbehörde jedoch ein Bloomberg-Terminal erworben und plant, künftig Daten aus der Bloomberg- oder Eikon-Datenbank für die Preisbildung bei Kreditgeschäften zu verwenden. In der Praxis wurden Daten aus Bloomberg- und Eikon-Datenbanken bereits für umfangreiche Kredittransaktionen verwendet.

APAs werden durch Artikel 16.1 des Gesetzes über Steuern und Abgaben und die Verordnung Nr. 802 geregelt.

Ein APA kann vom Steuerpflichtigen beantragt werden, wenn das jährliche Volumen der kontrollierten Transaktionen, für die ein APA abgeschlossen werden soll, 1,43 Mio. EUR übersteigt (oder dies geplant ist), und der Steuerpflichtige muss eine staatliche Abgabe in Höhe von 7.114 EUR entrichten.

APAs können für einen Zeitraum von bis zu 5 Jahren abgeschlossen werden (Klausel 5.5 der Verordnung Nr. 802), und ein Rollback für bis zu 5 vorangegangene Jahre ist ebenfalls möglich (Klausel 5.6 der Verordnung Nr. 802). Entscheidet sich der Steuerpflichtige für die Option des APA-Rollbacks, darf der Gesamtzeitraum von 5 Jahren für ein APA nicht überschritten werden (z.B. kann der Steuerpflichtige beantragen, dass das APA die beiden vorangegangenen Jahre und die drei folgenden Jahre abdeckt).

Lettland kann nur unilaterale APAs einleiten; wenn jedoch eine Steuerbehörde aus einem anderen Land ein bilaterales oder multilaterales APA einleitet, würden sich die lettischen Steuerbehörden an diesem APA beteiligen.

Der Abschluss eines APA dauert maximal 14 Monate; die Steuerbehörden haben sich jedoch bemüht, diesen Zeitraum auf etwa 6 Monate zu verkürzen.

Der Abschluss eines APA in Lettland erfolgt in der Regel in 5 Phasen: (i) Pre-Filing-Konferenzphase; (ii) Einreichung des APA-Antrags; (iii) Bewertungs- und Verhandlungsphase; (iv) Berichterstattungs-/Überwachungsphase; und (v) Erneuerungs-/Aktualisierungs-/Anpassungsphase.

Für KMU gibt es keine Ausnahmen von der Verrechnungspreisdokumentation. Gemäß Artikel 15.2 des Gesetzes über Steuern und Abgaben können jedoch Transaktionen mit verbundenen Parteien mit einem Volumen von weniger als 20.000 EUR pro Jahr von der Verrechnungspreisdokumentation ausgenommen werden.

Die lettische Regierung hat eine Studie in Auftrag gegeben, um den Anstieg der Steuereinnahmen zu ermitteln, wenn man davon ausgeht, dass das Land eine 3 %ige Steuer auf digitale Dienstleistungen erhebt.

In den letzten Jahren sind die lettischen Steuerbehörden bei der Durchführung von Prüfungen im Zusammenhang mit Verrechnungspreisen aktiver geworden, wobei Unternehmen (i) mit Verlusten in den Vorjahren, (ii) mit umfangreichen Geschäften mit verbundenen ausländischen Unternehmen, (iii) mit nicht standardmäßigen Transaktionen (z. B. Verkauf/Übertragung von geistigem Eigentum) von den Steuerbehörden verstärkt unter die Lupe genommen werden.

Darüber hinaus haben die lettischen Steuerbehörden in den letzten zwei Jahren das Konzept "Consult Before" eingeführt. Dieses Konzept sieht vor, dass die Steuerbehörden, wenn sie bei einem bestimmten Steuerpflichtigen besondere Risiken im Zusammenhang mit der Preisgestaltung bei kontrollierten Transaktionen festgestellt haben, anstelle eines förmlichen Prüfungsverfahrens Fragen zur angewandten Preisgestaltung an den Steuerpflichtigen richten und ihm Hinweise/Empfehlungen dazu geben, wie die Preisgestaltung bei kontrollierten Transaktionen mit dem Fremdvergleichsgrundsatz in Einklang gebracht werden kann.

Wenn die Steuerbehörden und der Steuerzahler nach diesem Prozess (Dialog) eine Einigung erzielen können, wird keine Prüfung eingeleitet und der Steuerzahler erhält keine Geldstrafe. Wenn jedoch während dieses Verfahrens keine Einigung erzielt wird, wird eine formelle Prüfung eingeleitet.

In Anbetracht der jüngsten OECD-Veröffentlichung über die Preisgestaltung bei Finanztransaktionen interessieren sich die lettischen Steuerbehörden zunehmend für kontrollierte Finanzierungstransaktionen, die zwischen einem lettischen Unternehmen und einem mit dem Ausland verbundenen Unternehmen durchgeführt werden. Dies gilt insbesondere dann, wenn das Volumen dieser Transaktionen recht hoch ist.

Die wirtschaftlichen Folgen von COVID-19 werden wahrscheinlich weitreichende Auswirkungen haben, und es wird mit einer Zunahme der weltweiten Anfragen zu TP und CIT gerechnet. Alle multinationalen Unternehmen sollten ihre potenzielle Gefährdung durch TP-Anfragen überprüfen und ihre Dokumentation entsprechend aktualisieren.

Die Unternehmen sollten (i) ermitteln, wo sich die wichtigsten geschäftlichen Auswirkungen auf ihre TP-Politik auswirken; (ii) strategisch darüber nachdenken, wie Krisenreaktionen durch die TP-Funktion unterstützt werden können; und (iii) mit internen Dokumenten beginnen, indem sie Vereinbarungen anpassen und robuste und zeitnahe Prüfungsunterlagen einbeziehen, um Änderungen der TP-Politik zu unterstützen.

Das TP-Konzept bewertet das Unternehmen als Ganzes und nicht einzelne Zahlen und berücksichtigt auch die Marktbedingungen, makroökonomische Entwicklungen und deren Auswirkungen auf die finanzielle Leistungsfähigkeit des Unternehmens. Daher wird Unternehmen, für die die Frage der Verrechnungspreispolitik relevant ist, empfohlen, die objektiven Beweise zu sammeln und zu dokumentieren, die sich auf ihre Leistung ausgewirkt haben und die dazu beitragen könnten, die Übereinstimmung der Preise der kontrollierten Transaktionen mit dem Marktniveau zu rechtfertigen.

Wir beraten Sie gerne und finden die passende Lösung für Ihre Firmengründung im Ausland – vertraulich, rechtskonform & transparent.

Vor der Gründung eines Unternehmens ist eine Beratung unumgänglich.

Gerne senden Sie wir Ihnen ein unverbindliches Angebot zu. Eine kurze Erstberatung per E-Mail ist

kostenfrei und unverbindlich – Sie können daher nur profitieren.

Key account manager bei W-V Law Firm LLP